2021-2022年欧洲遭遇能源危机,俄乌冲突加剧欧洲能源荒,天然气价格暴涨,电价激增,导致欧洲锌冶炼厂普遍减产,带动内外盘锌强势运行。为了摆脱对俄罗斯天然气的依赖,欧盟积极增加天然气来源渠道、加速建立内部天然气管道网、加快对风电光伏等清洁能源的布局,在美联储持续收紧流动性和产业链错配完全修复下,天然气和锌均迎来一波“矫枉过正”的下跌行情。 俄乌冲突爆发一年零8个月后,巴以冲突加剧中东动荡局势,欧洲进入冬季,能源问题再次刺激市场神经。四季度锌是否会再次交易能源题材,也成了现下需要直面的问题。 本文我们分析锌冶炼成本构成、解读欧洲电价形成机制,回顾2021Q4和2022Q4欧洲能源荒对锌产业链的影响、梳理2023年全球供应链错配修复后欧洲天然气产业链和全球锌产业链的变化,以解读清楚四季度我们对锌价的看法。

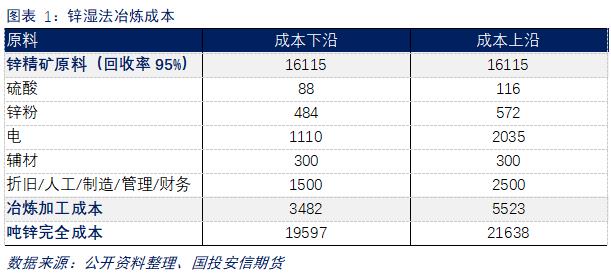

1、锌冶炼成本构成

锌的冶炼工艺分为火法冶炼和湿法冶炼两种,火法炼锌占锌的全球总产量12%-13%,虽然历史久、工艺成熟,但能耗高。湿法炼锌在20世纪70年代后逐步取代火法炼锌,占锌的全球总产量的85%以上,这里我们只讨论湿法冶炼的成功情况。 湿法炼锌核心原理是将硫化锌焙烧成氧化锌,再以电解液和硫酸浸出成硫酸锌,除杂后电解,具体包括硫化锌精矿焙烧、锌焙砂浸出、浸出液净化除杂和锌电解沉积四个主要工序。冶炼成本主要由能耗、工资、维修、耗材、折旧、生产管理费用等几部分组成。 按照国内行业准入标准约95%回收率计算,吨锌消耗精矿1.05金属吨,不考虑自产矿优势,按照SMM1#锌锭21900元/吨,考虑二八分成扣减4950元/金属吨加工费后,锌精矿到厂价格为15570元/金属吨。吨锌冶炼还要消耗 0.25-0.33吨硫酸,企业自产硫酸成本约150元/吨;消耗锌粉55-65千克,消耗的锌粉约60%进入产品,40%进入渣料中;吨锌完全耗电约3700度,自备电成本不足0.3元/度,外购电成本按0.55元/度;辅材如阴极板、阳极板、锰矿粉、触媒等价值量低用量少一半不超过300元成本,其他的折旧、人工、维修、管理等费用不同公司之间有所差异,按吨锌1500-2500元进行估算。 对于一家成熟的湿法冶炼企业而言,冶炼成本中电力消耗占比高达40%,而人工、管理、折旧、财务等费用可以视为相对可控的项目,电价是冶炼成本波动的主要来源。

2、欧洲电价过山车对锌产业链的影响

2021年受疫情影响全球大宗商品供需错配,能源价格飙升。国内出台强制措施打压煤炭价格、稳定电力供应,锌冶炼受到的扰动整体有限。而欧洲电价市场化程度高,随着天然气价格暴涨,欧洲电价水涨船高,当地锌冶炼企业不堪重负,2021年四季度Nyrstar和Glencore被迫减产,约45万吨锌冶炼产能受到影响。2022年2月俄乌冲突爆发后,印度、中国、美国仍和俄罗斯保持着正常的能源贸易,甚至通过贩卖能源至欧洲获利丰厚,锌冶炼厂运转基本正常;而欧盟对俄罗斯能源全面围堵,加剧天然气价格上涨,北溪2爆炸更是导致德国电价长期超过300欧元/MWH,一度飙升至692欧元/MWH,欧洲锌冶炼厂约55万吨锌冶炼产能受到影响。锌产业链整体呈现上游供应大于中游冶炼,中游冶炼小于下游需求格局,从而推升了锌的极端行情出现。 从海外炼厂的年报描述中,我们发现欧洲炼厂减停产的原因有以下几种:1)有自备电,电价大幅上涨,直接售电比锌冶炼盈利更多,主动减产;2)外购电冶炼,矿自给率低,成本压力大,主动减产;4)天气、事故、产线计划外检修等。 具体而言,欧洲的锌冶炼产能230万吨,集中在Glencore、Trafigura(Nyrstar)、Teck和Boliden四家,占全球产能的18%。其中,Nyrstar在21年10月宣布将位于比利时、荷兰、法国的Balen、Budel、Auby冶炼厂减产50%,22年1月法国Auby冶炼厂减产50%,2023年3月17日宣布部分复产;22年9月关停Budel冶炼厂并于11月复产。Glencore在意大利的Portovesme冶炼厂2021Q4开始停止锌生产线,只保留从钢铁粉尘中回收锌的Waelz-oxide生产线,在德国Nordenham冶炼厂2022年11月全部停产,复产预计推迟到23年年底。另外,Teck和Boliden也因电价高、消费差、意外检修等因素减产。

3、锌价后市展望

2023年以来,欧洲地区炼厂逐渐恢复生产,一季度产量处于逐步恢复阶段,二季度基本恢复至正常水平,能源问题的对锌价的影响基本消散。 值得注意的是,德国、意大利是对俄能源依赖度最高的欧盟国家,俄乌冲突爆发后首当其冲,Glencore在德国、意大利的锌冶炼产能至今未恢复,几乎确定的是意大利Portovesme的锌冶炼产能关闭,德国的Nordenham锌冶炼产能2023年底能否重启依然存疑,由于Glencore在2023年4月完成了对加拿大的CEZ锌冶炼厂持股比例从25%到100%的提升,对冲了Nordenham停产的减量,从而保障了嘉能可的精炼锌产量2023Q2提高到了20.47万吨的正常水平。 2023年以来在德国和意大利锌冶炼产能未启用的情况下,全球锌供应整体仍处于宽松状态,ILZSG预计全年锌锭过剩量超24.8万吨,基于我们前期对于四季度欧洲电价低位企稳后宽幅震荡的看法,预计四季度锌冶炼企业的电力成本适度增加,但尚不足以改变全年锌锭供应宽松的预期。考虑后市锌价走势,可能要更多关注锌综合冶炼成本问题。 前期欧洲炼厂减停产,直接导致海外锌精矿从2022Q4开始过剩,2023年欧洲炼厂在电力价格回落和矿山主动让利下逐步复产,矿端过剩向锭端过剩转移,使得锌价在2023H1走出了非常流畅的下跌行情。锌价下跌过程中,矿山利润被压缩,炼厂利润较好,随之而来的是炼厂扩产、矿山增产不及预期且有部分矿山主动减产应对。 据我们统计的海外8家主要矿山上半年的锌精矿产量同比下滑5.97万吨,减量主要来自:1)Teck的RedDog品位下滑也对冲了Antanmina矿山增量;2)MMG旗下的Dugald River和Rosebery矿虽然预计进入高品位矿区开采,但因为矿山事故和森林大火影响,将年度锌精矿产量预期从同比增加2万金属吨修正为同比下降1.7万金属吨;3)嘉能可处置了南非矿山,Mount Isa因大雨影响生产,Zhairem爬产也没能对冲掉McArthur River暂时处理低品位原料的减量。4)6月中旬Boliden宣布暂停欧洲最大的爱尔兰锌矿Tara的生产,该矿2022年产锌精矿10.3万金属吨。增量整体不及预期,主要来自:1)Lundin矿业的锌精矿增量预期主要来自Neves-corvo的产能翻倍扩建项目ZEP,但项目爬产不及预期,全年预期增量从7万金属吨左右下滑至3.4万金属吨,同时其Cerro Lindo矿因为品位持续下滑2018年以来产量呈现整体下滑趋势;2)Nexa旗下巴西的Aripuan?扩产项目在2022年底投产,预计全年锌精矿产量同比增加4.5万金属吨。Vedanta旗下5个铅锌矿2023H1共产61.1万金属吨锌精矿,比2022年同期增加2.1万吨。